2025年上半年,港股阛阓在多重历练中前行:年头经济预期走弱、中国科技企业因DeepSeek技能冲破激励的价值重估、中好意思贸易摩擦的阶段性冲击与企稳树立交汇。

站在年中节点,开源证券国外团队发布《短期波动仍存,聚焦经济转型地点》中期策略申报,指出下半年港股或看守颠簸状貌,结构性机遇将围绕中国经济转型的三大地点——科技立异、产业升级与浪掷提质张开。

阛阓研判:计策博弈下的颠簸市

开源证券的申报指出,短期阛阓波动仍将受到计策博弈的影响,绝顶是中好意思关税计策对经济基本面的潜在压力可能铁心指数大幅上行空间。在此布景下,提倡投资者锚定中国经济转型的三大中枢地点:科技立异启动、产业升级深刻、浪掷做事提质,通过精选赛说念抵挡阛阓波动。

五大中枢赛说念

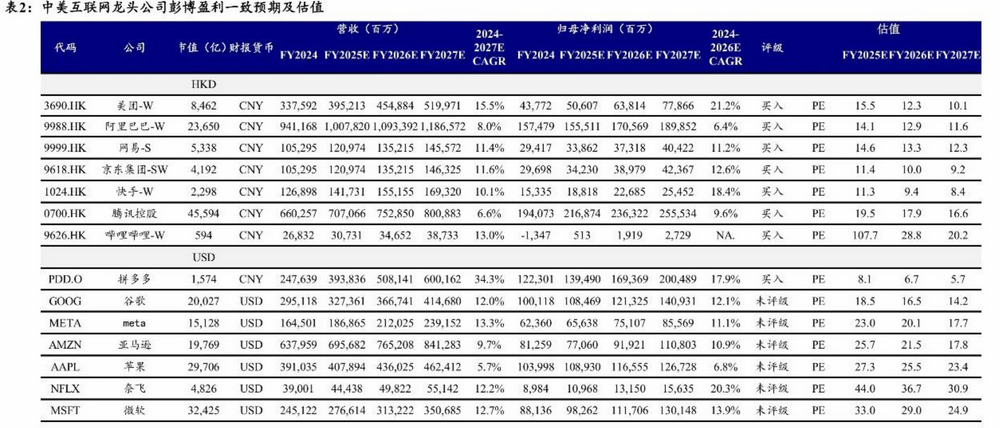

赛说念一:互联网——估值凹地中的树立逻辑

港股互联网板块年头的估值树立,中枢驱能源在于AI技能平权鼓舞中好意思科技预期差拘谨。开源证券指出,后续估值空间将取决于两大身分:

AI生意化落地施展:若技能欺诈加快鼓舞基本面改善,将大开盈利上行通说念;

环球资金再设立:中好意思联系及中国计策预期变化或启动外资回流。

尽管经验反弹,现时港股互联网板块市盈率仍处历史低位,较好意思股同类企业更具性价比。收入增速放缓布景下,互联网企业的高利润率、充沛现款流及捏续回购智商,突显其防守设立价值。

赛说念二:浪掷电子——光学升级与AI手机共振

浪掷电子领域迎来双重催化:

光学升级不竭:2025年安卓手机OIS防抖及潜望式镜头向中低端机型下千里,带动光学模组ASP(平均售价)及毛利率普及。IDC数据流露,环球智高手机出货量瞻望同比增长2.3%至12.6亿部,杠杆比例虚心复苏趋势明确。

AI手机浸透加快:谷歌、vivo、华为等厂商大模子技能冲破鼓舞AI手机普及。IDC预测,2025年生成式AI手机出货量同比暴增73.1%,至2028年阛阓领域将达9.12亿部,年复合增速78.4%。

需警惕国际场地波动对终局销量及东说念主民币汇率对毛利率的扰动。

赛说念三:新能源汽车——计策托底与浸透率冲破

新能源车阛阓呈现“计策+需求”双轮启动:

计策不竭刺激销量:2025年1-3月新能源车零卖浸透率达51%,同比普及11个百分点。乘联会上调全年乘用车零卖增速至3%,为2017年以来最高。

国补计策不竭效应:3月乘用车零卖量同比增15%,创历史同时新高。

跟着新能源浸透率冲破50%,行业干预存量竞争阶段,具备技能迭代与资本上风的龙头有望解围。

赛说念四:缱绻机——国产替代与AI欺诈双干线

缱绻机板块机遇聚焦三大地点:

央国企国产替代:79号好意思丽确2027年前完成200万套工业软件及80万台操作系统更新,高端阛阓替代空间宽阔(推选:海潮数字企业);

AI欺诈落地深刻:DeepSeek裁减大模子部署资本,垂直领域数据上风企业受益(如HR领域的北森控股、金融IT的第四范式);

MCP契约催化:阿里百真金不怕火上线鼓舞AI Agent生态延迟,金山软件、亚信科技等产业链标的或迎增量需求。

短期SaaS企业估值受好意思债利率波动压制,中期需暖热行业景气度回升及居品圭臬化带来的利润率改善。

赛说念五:电动器用——关税博弈下的产能迁移

特朗普关税计策成为行业最大变量:

产能滚动对冲风险:创科实业将部分产能迁至越南,泉峰控股通过越南自建产能及短期备货搪塞极点关税景况。

资本压力隐现:若平等关税落地,企业、渠说念及终局需共同摊派资本,短期阛阓需求及盈利或承压。

开源证券以为,关税博弈效果将影响行业树立节律,提倡暖热东南亚产能布局卓著的企业。